・一般的な相続税対策

一般的な相続税対策として、課税評価を下げる目的で所有土地に土地所有者が借入金により共同住宅等の建物を建築(土地に対する貸家建付地評価減と借入金による負債評価減)するスキームがあります。

例えば、更地で相続評価が1億円の土地があったとします。その上に建築価格1億円の共同住宅を建てたとします。土地の評価は1億円-1億円×70%×30%=7,900万円となります。建物の相続税評価額は建築価格の60%程度になります。そこから借家権割合の30%を減価した金額がアパートの相続税評価額となります。

したがって、1億円×60%×(1-30%)=4,200万円と計算されます。

建築費を借入金でまかなった場合は、相続時は借入金が負債として計上されます。この例で建築費全額を借入金で調達したとした場合、土地と建物及び負債の相続税評価額を総合計すると以下に計算されます。

7,900万円+4,200万円-10,000円=2,100万円

更地で1億円していた相続税評価額が2,100万円に減額します。

そこで銀行、ゼネコン、ハウスメーカー等は地主に対して相続税対策になることをアピールして、積極的にアパート・マンション等の建築を勧めました。

・二重負担相続とは

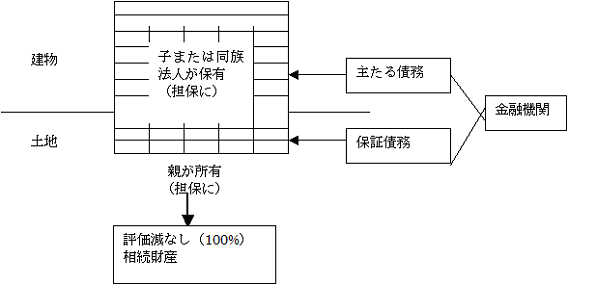

一方で、資産家である親が高齢であることや収益によって資産が尚膨らむことを懸念して、親が所有する土地上に相続人(子)または子が代表となる同族法人を設立して収益の分散を図る対策を実行したという例も少なくないはずです。子または同族法人が親の土地を担保に金融機関から借入をしてアパート等の建物を建築し、親に地代を支払うというスキームです。

前記した一般的な相続税対策を採用した地主さんも、収益率を考慮することなく、建物を建築してしまったがために、借入金の返済に苦慮しているケースも少なくありません。

しかし、それ以上にこの同族法人を使ったスキームにおいては、借入金の返済に加えて相続税が重なり最後は破綻するといった実に悲劇的な結末を迎える可能性があります。

当初の目論見は建物からの家賃収入で借入金を弁済しつつ、地主である親への地代を払っても十分に収益が確保できる予定であったと思います。しかし、その後、入居率が下がりさらに賃料も下がり、金融機関への返済が辛うじて出来る程度となります。地代については約束しても支払えない(未払い金)、または支払っても直ぐに運転式に廻すためにまた親から借りる(借入金)と云った状況です。いつか支払える日が来れば一括処理するという預金のように考えたのでしょうか。このような状態が続き、そのうち親に相続が発生する事になります。

相続が発生するとどのような事が起こるのでしょうか?!

土地については貸家建付による評価減がなく、子または同族法人が親から借りた借入金や親への地代未払い金は被相続人の資産とみなされます。何より建物建築の債務は子または同族法人の借入金であり、相続税計算において負債計上はできません。

また、被相続人の所有する土地は保証債務として抵当権が付着することとなります。さらに土地の評価減が出来ていない為(地代の支払い額によりますが、使用貸借もしくは使用制限のある土地の評価となり、最大で更地評価の20%減評価)、相続税はまともに課税されることになります。相続前でも建物債務の返済に困窮していたのに、相続税の負担が重くのしかかることになります。このことを当社では"二重負担相続"と云っています。