・相続財産として計上される財産とは

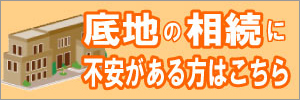

相続財産は預貯金・株式・不動産等プラスの財産だけでなく、未払い金や借入金等の負の財産も一緒に相続することになります。相続税の計算は負の財産は損益通算により控除されることになります。しかしこれが実質無いに等しい財産が課税対象プラスの資産として計上されることがあります。その場合相続前に見直しをできなければ、相続破産に陥ることがあるので注意が必要です。

・貸付金(相続人や同族法人)

・自分が借り入れしていないのに担保提供している不動産

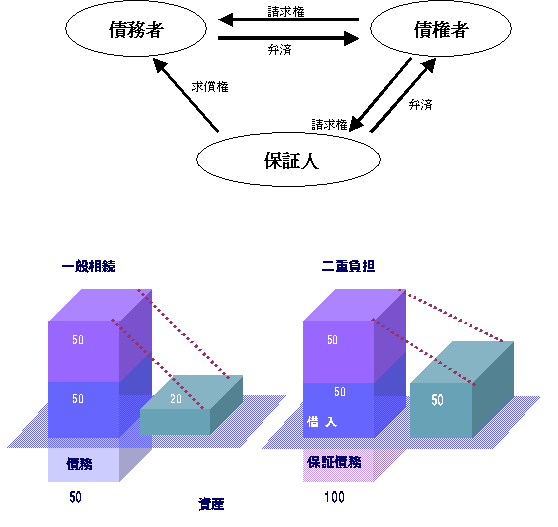

・保証債務

例えば資産家である親が子や同族法人へ金銭貸付をし、借入者が返済しない場合でも相続時には貸付金が資産として評価されます。

土地を親が提供し、子等が使用貸借等で建築している場合に、土地が担保設定されていても、更地同然の評価がされて相続税が課されます。